Рекомендації суб'єктам декларування до чергового етапу електронного декларування.

Вже з 01.01.2020 діятиме норма, що зобов’язує декларувати об‘єкти, які перебували у (!) володінні або користуванні не тільки станом на останній день звітного періоду, але й не менше половини днів звітного періоду

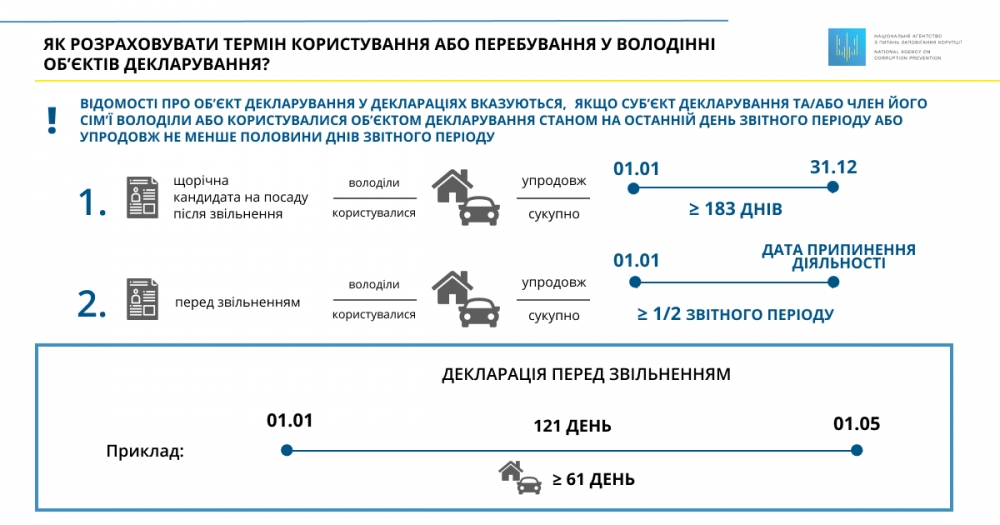

Залежно від типу заповнюваної декларації термін користування або володіння об’єктами декларування розраховується по-різному.

Так, при заповненні

- щорічної декларації,

- декларації кандидата на посаду,

- декларації після звільнення.

Відомості про об’єкт декларування вказуються, якщо суб’єкт декларування, член його сім’ї володіли/користувалися таким об’єктом станом на 31 грудня або упродовж не менше половини днів звітного періоду – від 1 січня до 31 грудня – не менше, ніж 183 календарні дні сукупно.

При поданні декларації перед звільненням – звітним періодом буде період від 1 січня до дати припинення діяльності. Тому відомості про об’єкт декларування у такій декларації вказуються, якщо суб’єкт декларування, член його сім’ї володіли або користувалися таким об’єктом упродовж не менше половини звітного періоду.

Наприклад, звітний період особи, яка 1 травня припиняє діяльність, пов’язану із виконанням функцій держави або місцевого самоврядування, буде становити від 1 січня до 1 травня – 121 день. Відомості про об’єкт декларування у такій декларації вказуються, якщо суб’єкт декларування, член його сім’ї володіли або користувалися таким об’єктом не менше, ніж 61 календарний день сукупно.